Belgique – Nouveautés fiscales 2026

L’année 2026 marque une étape importante dans l’évolution du cadre fiscal belge, tant pour les entrepreneurs que pour les sociétés et les particuliers. Si de nombreuses mesures sont politiquement actées, leur traduction juridique n’est pas encore entièrement finalisée.

1) Fiscalité des sociétés

Rémunération des dirigeants et taux réduit à l’impôt des sociétés

L’accès au taux réduit d’impôt des sociétés (20% au lieu de 25%) est soumis à des conditions renforcées :

- relèvement de la rémunération minimale à 50.000 EUR,

- plafonnement des ATN forfaitaires à 20 % de la rémunération brute.

Ces ajustements renforcent l’importance d’une politique de rémunération globale cohérente.

Dividendes VVPR bis

Les petites sociétés pouvaient jusqu’à présent sous réserve de remplir certaines conditions distribuer des dividendes avec un précompte mobilier de 15 %. Ce taux devrait passer à 18 %.

Des précisions restent toutefois attendues concernant la date exacte d’application.

Réserves de liquidation

Les petites sociétés pouvaient également constituer des réserves de liquidation en acquittant une cotisation de 10 %, puis les distribuer cinq ans plus tard avec un précompte mobilier de 5 %, sous réserve de remplir certaines conditions.

Pour les réserves constituées à partir du 31 décembre 2025, le taux de précompte mobilier devrait passer à 9,8 %. Le taux effectif global atteindrait ainsi environ 18 %, ce qui correspond à l’alignement sur le taux VVPR bis.

Il convient de noter que ce n’est pas la date de distribution qui détermine le taux applicable, mais bien la date de constitution de la réserve. Pour les réserves constituées avant la réforme, l’ancien taux de précompte mobilier (5 % ou 6,5 %) resterait applicable.

Investissements et digitalisation

La réforme de la déduction pour investissement constitue un signal positif :

- encouragement explicite des investissements durables et technologiques

- cumul possible avec des aides régionales,

- report illimité dans le temps.

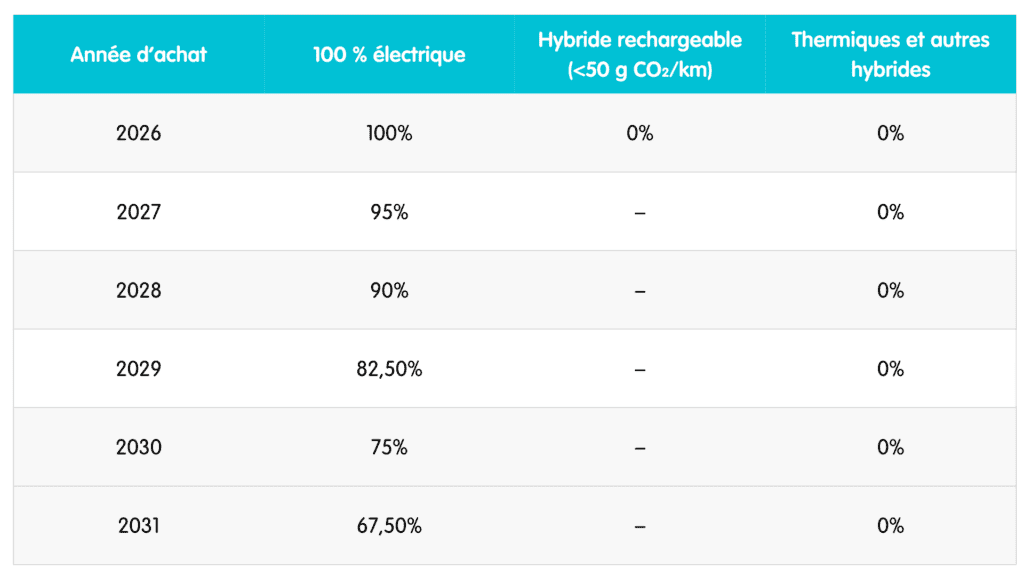

2) Fiscalité des véhicules

La fiscalité des véhicules de société poursuit son durcissement et sa complexification.

La déductibilité fiscale des véhicules de société varie fortement selon le type de motorisation et l’année d’achat. Le tableau ci-dessous résume les taux applicables pour différents types de véhicule en fonction de leur année de commande.

Les avantages de toute nature (ATN) diffèrent également selon le type de véhicule : ils restent très faibles pour les véhicules 100 % électriques, légèrement plus élevés pour les hybrides rechargeables et augmentent encore pour les véhicules thermiques.

À cela s’ajoutent des différences régionales en matière de taxes de circulation.

Les décisions en matière de flotte automobile entraînent désormais des conséquences fiscales à long terme et doivent être intégrées dans une réflexion globale.

3) Taxation des plus-values

L’introduction annoncée d’une taxation des plus-values privées à partir du 1er janvier 2026 constitue une rupture structurelle avec le régime antérieur.

Même si le texte légal définitif n’est pas encore publié, les principes politiques sont établis :

- fin de l’exonération générale des plus-values relevant de la gestion normale du patrimoine privé,

- taux d’imposition uniforme de 10 %,

- abattement annuel de 10.000 EUR,

- régimes spécifiques pour les participations substantielles (plus de 20 %) et certaines opérations internes.

4) Facturation électronique

À compter du 1er janvier 2026, la facturation électronique B2B via Peppol devient obligatoire pour tous les assujettis à la TVA.

Pour plus d’informations à ce sujet : Belgique – Facturation électronique obligatoire : quand, pour qui et comment ? – Neoviaq

5) Personnel

Dans le domaine du personnel, il y a également eu quelques changements. Voici les points principaux :

- Chèques repas : l’employeur peut porter leur valeur à 10 € par jour (8,91 € à sa charge, 1,09 € à la charge du salarié). Les chèques restent exonérés pour le bénéficiaire et, pour l’entreprise, la déductibilité par chèque passe de 2 € à 4 € si la valeur est portée à 10 €. En savoir plus : Belgique – Chèques-repas et salaires : des avancées concrètes pour le pouvoir d’achat – Neoviaq

- Bonus salarial CCT 90 : les nouveaux plafonds 2026 sont de 4.255 € pour le plafond social et de 3.701 € pour le plafond fiscal.

- Heures supplémentaires : le régime temporaire devient permanent à partir du 1er janvier 2026, intégrant 180 heures bénéficiant d’avantages sociaux et fiscaux. Cette mesure n’a pas encore été formalisée légalement.

6) Fiscalité privée

En matière de revenus privés, la tendance est claire : les avantages fiscaux historiques sont réduits, voire supprimés.

Sont notamment concernés (liste non exhaustive) :

- la suppression de la déductibilité des intérêts sur crédits hypothécaires pour les immeubles non affectés à l’habitation propre,

- la diminution de la réduction d’impôt pour dons,

- la réduction progressive de la déductibilité des pensions alimentaires.

- la disparition de la réduction d’impôt pour les assurances protection juridique,

Ces mesures produisent déjà leurs effets pour les revenus 2025.

Conclusion : anticiper plutôt que subir

L’année 2026 ne se résume pas à une réforme isolée, mais à un changement d’orientation global de la politique fiscale.

Une analyse structurée, une hiérarchisation pertinente des priorités et une mise en œuvre maîtrisée sont essentielles — nous vous accompagnons à chaque étape pour les mettre en place efficacement.

Notre expert NEOVIAQ à vos côtés

Simon Boskin